最近、新商品開発に携わることが多く、その中で「適正な原価率はどれくらいですか?」と聞かれることが度々あります。この質問がとても嫌いで、ついつい語気を強めて話をしてしまいます。商品単体の収益構造とすれば、原価率が低いことが理想でしょう。一般的には「原価率は30%までに抑えましょう!」といった、何を根拠に言っているのか分からない理論も横行しています。

では、30%に抑えれば必ずもうかるのでしょうか?それは全く違います。当社の経営理論とすると「30%に抑える」理論が通じるのは、相当量を販売しているある程度大きな企業だけだと考えています。小規模、零細企業にこの理論をあてはめてしまうととんでもないことになります。

大事なのは「キャッシュ」額

当社はキャッシュフロー経営を推奨しています。会社を存続させるのは現金が全てなので、存続させるために必要なキャッシュ(現金)の額から、経費の額やパーセント(率)を逆算して目標を設定していきます。つまり、ビジネスの存続に必要なキャッシュ(現金)によって、パーセント(%)が変動する訳です。

次の事例は、原価率30%にこだわった2つの商品です。

どちらも原価率30%であり、一般論からは適切な費用構造ですが、販売量によって利益(≒キャッシュ)は全く違うものになります。もし、販売見込の増加が市場として見込めなければ、B商品は撤退商品であることは明らかです。

※販売見込数ではなく、生産キャパが上限である場合もあるでしょう

つまり、その商品の販売見込数や生産キャパによって単価や原価率は変えなければならないという事です。たとえば、このような形で単価を見直して、利益ベースにもっていく必要があります。

※商品Bの単価を見直して、500円⇒750円にする

つまり、まずはこの商品で稼ぎたい利益額(一番下)から設定して、必要な経費や販売見込(生産キャパ)を積み上げていく事で、結果として単価(原価率)が決まるという訳です。なので、目標利益や販売見込の情報もない中でいきなり「適正な利益率は?」と問うのはあまりにも乱暴かつ、単価計算の仕組みを理解していなさ過ぎると思います。

もちろん、単価を500円⇒750円に上げて売れるのか?という議論はあります。その議論に対しては「じゃあ赤字で売ればいいのですか?」という返答がまず初めに来ます。次に対応策として、パッケージを変更したりラベルをこだわったりすることで、原価を10円/個上げてでも単価を上げる戦略を取ります。もしくは、ポップやSNSなどを活用して商品の魅力や情報を最大限に伝えて、価格が高い理由を知ってもらいます。

安値多売は、中堅~大企業だけが取れる戦略です。小規模企業は、高値少売、高値中売といった戦略を取らざるを得ません。それが生き残りの鉄則です。小規模だからこそ作れる商品やサービスで勝負しなければ、疲弊してキャッシュを失い続けるのが関の山です。

Vcon式 単価計算

当社が推奨する大まかな単価計算の流れを紹介します。今回はイチゴ大福の例で、イチゴ大福だけを製造してる尖った企業だと仮定します。

1.変動費を算出

イチゴ大福 1個あたりにかかる変動費を計算します。

※実際に当社で使用している計算ツールは、仕入ロットや価格などから正確に計算できるようになっています。

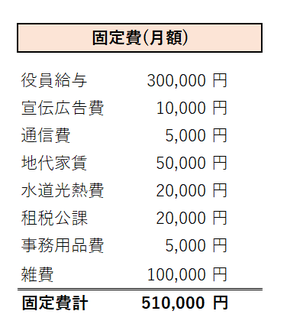

2.固定費を算出します

イチゴ大福だけを作っている会社なので、全ての固定費がイチゴ大福に乗っかってきます。

いくつもの事業や商品を扱っている場合には、会社全体の固定費を何かの基準で商品ごとに按分する形になります。例えば、売上高や粗利、人件費、目標利益など適宜検討した基準で按分します。

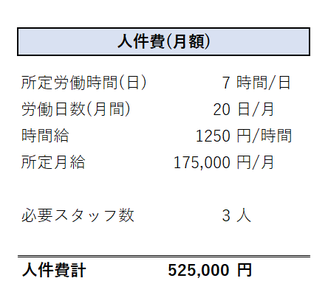

3.人件費を算出します。

人件費は変動費と固定費の両方の側面をもつ経費なので、単独で算出します。

ここまで数字を単価算出表に当てはめると、下図のようになります。

4.目標利益の設定

ここで、この事業で稼ぎたい利益額(一番下)を設定します。いろいろな考え方がありますが、キャッシュフロー的には、返済原資や次の投資に向けた内部留保、従業員への賞与、などが考えられます。ここでは、月200,000円の利益を稼ぎたいとします。そうすると、人件費+固定費+利益で、必要な粗利額が分かります。

5.販売見込(数)を設定

ここが一番難しいのですが、実績がある商品なら過去データ、これからの商品なら市場×シェア(%)計算、他店調査などから設定します。今回は、月間6,000個売る計画とします。イチゴ大福専売でいくなら、これくらいは売らないと…でしょう。

実は、数量が決まると単価がおのずと決まってしまうのです。この例では、266円以上で売ればOKということになります。イチゴ大福1個では266円……なかなかお高いですね。もし、市場調査の結果として、こんな値段で売れないと分かったのなら、手順1~4で設定した数字を見直す必要があります。

利益額と数量

単価に大きく効いてくるのは、利益額と数量です。人件費や固定費を削ることはなかなか難しいく固着する傾向がありますので、変動の余地がある利益額や数量しだいで単価が大きく変わってきます。この計算方法をしっかり理解できると、「適正な利益率は?」なんて質問は出てこないはずです。

とはいえ、経営に生かせるレベルまで使いこなすには相当の慣れが必要です。

- 既存商品の単価見直し

- 現状の採算性評価

- 新商品の単価設定

などをしたい方は、ぜひご相談ください。儲けの仕組みが分かります。

無料の経営相談、補助金などの最新情報はライン公式アカウントで!

↓ボタンから「友だち登録」して下さい

コメントをお書きください